Uma vez que o orçamento é o principal documento de estratégia política das autarquias locais, o alinhamento entre o tema da sustentabilidade e as iniciativas que os municípios desenvolvem para a promoção do crescimento económico, da prosperidade social e da proteção ambiental é uma abordagem fundamental para a dinamização do envolvimento da comunidade na estratégia local de desenvolvimento sustentável.

De facto, a implementação da Agenda 2030 pode ser potenciada por via dos orçamentos municipais, otimizando, assim, a gestão de recursos, a participação dos cidadãos e a transparência e, em simultâneo, o alinhamento das fontes de financiamento com os ODS. A incorporação das metas e dos indicadores de desempenho no processo orçamental tende a fomentar a redefinição das próprias políticas públicas de desenvolvimento local, permitindo a evolução de uma abordagem baseada apenas em intenções, que se limita a salientar os benefícios da sustentabilidade sem consequências práticas, para uma perspetiva mais pragmática, capaz de envolver transversalmente não só a estrutura municipal, mas também a sociedade civil na concretização daquela estratégia.

A incorporação dos ODS no processo orçamental pode contribuir igualmente para promover a deslocação do debate político tradicional, que incide sobre a execução financeira, para uma perspetiva de desempenho direcionada para a obtenção de resultados relacionados com os impactos gerados aos níveis do desenvolvimento social, do crescimento económico ou da preservação da natureza. O processo orçamental desenvolvido de acordo com esta técnica permite ainda aos executivos municipais apresentarem, de forma clara, as medidas que pretendem implementar, gerir os níveis de responsabilidade operacional, os cronogramas de execução dos projetos e as fontes de financiamento, bem como a correção de eventuais desvios, garantindo que os recursos disponíveis sejam utilizados estrategicamente e de forma eficiente para alcançar o desenvolvimento sustentável do território.

Para que esta técnica seja adotada de forma consistente no planeamento estratégico municipal, torna-se necessário definir os procedimentos adequados para incorporação dos ODS no processo tradicional de orçamentação. A criação de uma relação direta entre a classificação contabilística, as metas de desenvolvimento traçadas e o financiamento disponível, é fundamental para a operacionalização do alinhamento entre as opções estratégicas dos municípios e a Agenda 2030. Este alinhamento sustenta a definição de prioridades e a sistematização de pipelines de projetos passíveis de financiamento, além de contribuir para aumentar a transparência da gestão autárquica e a accountability perante a comunidade.

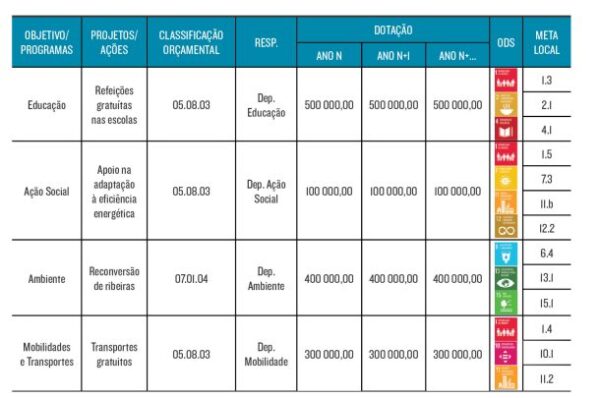

Embora os municípios utilizem instrumentos paralelos para monitorização das estratégias locais de desenvolvimento, a avaliação de sustentabilidade requer o estabelecimento de metas e resultados vinculados a uma hierarquia semelhante à do plano de contas. Elaborar um alinhamento conforme se exemplifica, de forma conceptual, na Figura 1 possibilita a gestão integrada do orçamento e dos resultados a atingir.

A incorporação dos ODS no desenho e na implementação de estratégias e planos de desenvolvimento local é, pois, a força motriz para o envolvimento de todas as partes interessadas no processo de formulação de políticas públicas, quer municipais, quer dos diversos atores privados focados na prosperidade do território.