A Sustentabilidade da Faturação Eletrónica em Portugal

20/02/2024 2024-07-16 17:50A Sustentabilidade da Faturação Eletrónica em Portugal

A Sustentabilidade da Faturação Eletrónica em Portugal

Autora

Jerusa Vasconcelos

Licenciada em Matemática pela UMA, Pós-Graduada em Gestão de Projetos pela EU, Certificação em Gestão de Contratos Públicos pela APOGEP, detentora de várias especializações em matérias de contratação pública, Avaliação de Desempenho, Compliance: Estratégias, Implementação e Gestão, Gestão de Continuidade de Negócio. Formadora certificada pelo Sistema Nacional de Certificação Profissional desde 2018. Experiência Profissional, em consultoria de sistemas de Gestão de Informação, com especial enfoque nos últimos anos em análise de diagnóstico dos processos organizacionais. Transformar as organizações para que façam melhor, com implementação e otimização de processos de contratação pública e matérias conexas, tecnologias e recursos humanos. Como consultora, auditora funcional para ajudar as organizações a tomar decisões e formadora em várias entidades acreditadas.

Neste artigo, convidamos o leitor a fazer uma reflexão sobre o processo de implementação e operacionalização da faturação eletrónica em Portugal até então adotado, as forças e fraquezas do mesmo que podem eventualmente condicionar a sustentabilidade da faturação eletrónica.

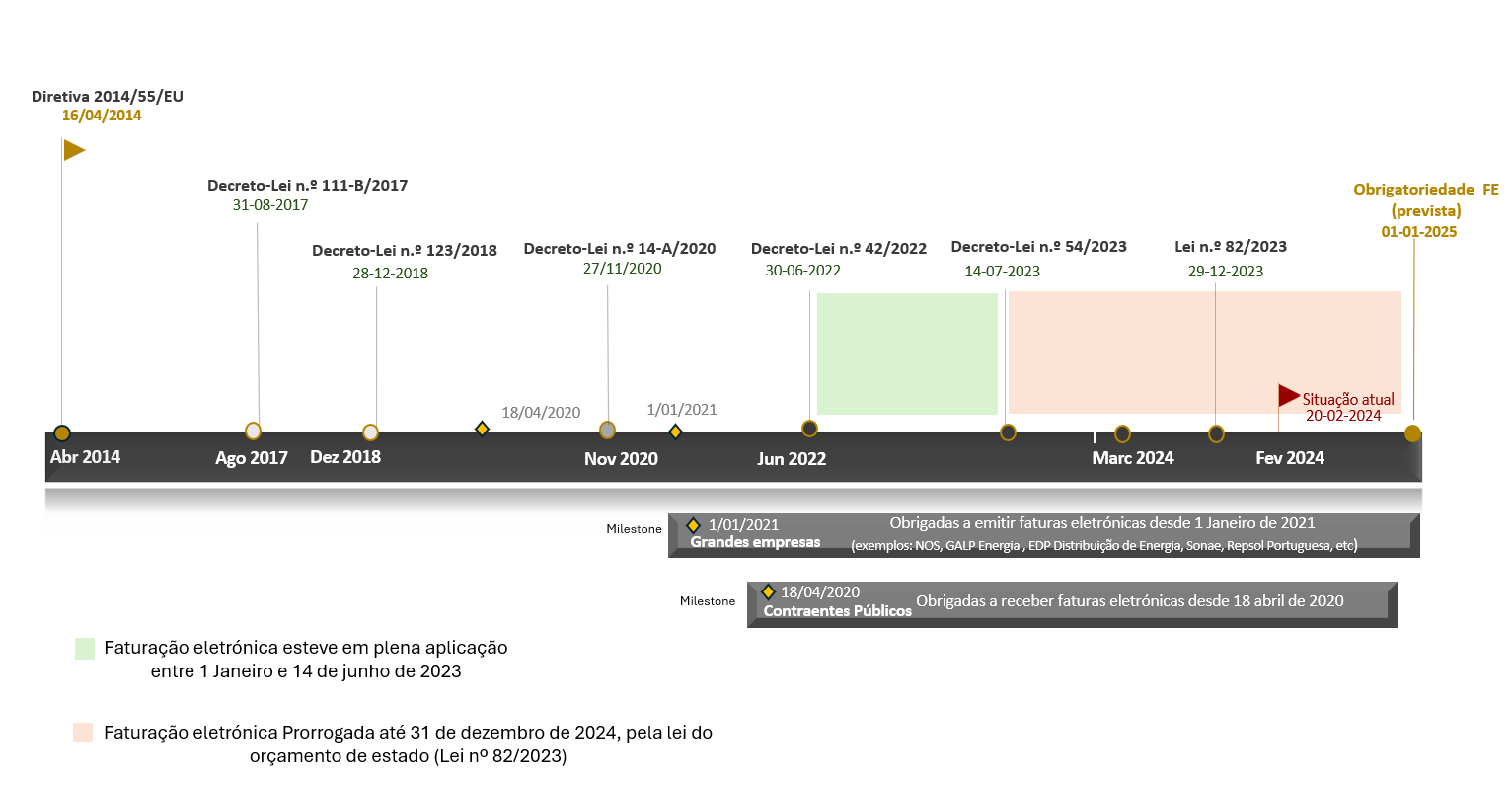

Passados 7 anos após a transposição da Diretiva 2014/55/EU, de 16 de abril, pelo Decreto-Lei n.º 111-B/2017, de 31 de agosto, que alterou o Código dos Contratos Públicos (CCP), prevendo a obrigatoriedade da faturação eletrónica no âmbito da execução de contratos públicos, o caminho ainda está longe de ser o ideal. Apesar dos fortes apelos pelo Parlamento Europeu para que a faturação eletrónica fosse tornada obrigatória até 2016, e a diretiva reforçar que após a publicação da nova norma todas as entidades adjudicantes de todos os estados membros dispõem de 18 meses para a executar, Portugal tem tido alguns “soluços” neste processo, conforme imagem da Timeline infra apresentada.

Quais os fatores com especial relevância que contribuíram para que a implementação e obrigatoriedade da faturação eletrónica nos contratos públicos levasse 7 (sete) anos a ser executada na sua totalidade?

Torna-se urgente reunir indicadores de qualidade, de execução para medir taxa de (in)sucesso da faturação eletrónica, prevendo desta forma em processos futuros riscos e formas de mitigação. De notar, que foi previsto inicialmente uma adoção gradual da faturação eletrónica pelas partes interessadas (com diferentes prazos) neste processo que é a faturação eletrónica , mas em boa verdade e realizada uma análise às sucessivas prorrogações, a transição está a ser acompanhada de grandes obstáculos, nomeadamente obstáculos de:

a) Comunicação: Até à data, tem sido notório as constantes dúvidas, de entidades adjudicantes mas também dos cocontratantes que as fornecem, desta forma entende-se que urge a adoção de uma comunicação ainda mais clara e orientadora para os principais intervenientes neste ecossistema. A comunicação e instrumentos de suporte à gestão da mudança para apoio às entidades na implementação da faturação eletrónica prevista no Decreto-Lei nº123/2018, têm-se notado insuficientes neste ecossistema. Uma maior adoção de diferentes canais, nomeadamente sessões de esclarecimentos, orientações de boas praticas, workshops, webinares promovidos por entidades com a responsabilidade de emitir orientações é imperativo para que se garanta a sustentabilidade da faturação eletrónica.

b) Tecnológico: A faturação eletrónica é um processo desmaterializado na ótica de emissão, receção e tratamento da informação, que obriga à interoperabilidade e integração entre algumas das soluções de gestão da informação em uso pelas entidades adjudicantes. É necessário avaliar as infraestruturas e especificidades técnicas, para garantir não só o envio e receção de faturas por EDI, mas também a integração entre base.GOV-EDI-ERP, ou entre EDI-ERP-PECP-base.Gov para a comunicação das faturas por mecanismos eletrónicos. Com a publicação da Portaria 318-B/2023, de 25 de outubro ficou claro que a ausência de interoperabilidade entre o portal BASE e pelo menos um dos players neste ecossistema da faturação eletrónica (Plataforma Eletrónica de Contratação Pública (PECP), EDI, Solução Contabilística ou ERP) para que se complete e fecho do procedimento e da execução dos contratos públicos, com a comunicação do relatório de execução de pagamentos ficará comprometida, visto não ser exequível a realização da comunicação manual na área privada do utilizador, de todas as faturas aceites e pagas no âmbito da execução de contratos.

c) Financeiro: A total desmaterialização de processos na faturação eletrónica, na contratação pública, nos processos administrativos, impõe a modernização administrativa conforme memorada na Diretiva 2014/55. Ora, tal obriga a que exista um planeamento antecipado e alguma flexibilidade orçamental para o investimento nas integrações entre diferentes sistemas , para o up-grade das soluções financeiras/ contabilísticas e muitas vezes para a adoção de novas soluções (mais robustas e musculosas quanto a requisitos técnicos e funcionais). É preciso investir algum dinheiro, o que só de si é um grande problema para as pequenas entidades nomeadamente as IPSS que não dispõe de verbas para tal. Isto significa que não irão garantir o tratamento desmaterializado do ciclo da fatura?

Ora, sendo a faturação eletrónica uma obrigação em sede de regulamento europeu, no quadro nacional, não deveria ter sido previsto nos últimos anos no orçamento de estado (OE) uma rubrica que desse dotação orçamental a todas as entidades adjudicantes (a tal almofada financeira ajustada ao contexto organizacional) para que estivesse garantida a igualdade de oportunidade na implementa da faturação eletrónica e na modernização administrativa?

d) Humano: Qualquer projeto ou processo que obrigue a uma transformação organizacional, envolve pessoas. É importante construir uma cultura organizacional propicia à transformação trabalhando em todos os níveis de liderança e mindsets, e não apenas as ferramentas e processos. A adoção de novas tecnologias e de novas formas de trabalhar, pode resultar em alterações de responsabilidades e de funcionamento e por vezes estas mudanças se não forem bem comunicadas e preparadas, as organizações podem ter eventos e reações disruptivas a toda a organização.

Investir em bons recursos tecnológicos e na integração dos mesmos por forma a evitar o registo da mesma informação em diferentes sistemas, evitar a duplicação de tarefas e mitigar os aumentos de erros de registo de informação é fulcral para evitar e mitigar erros e burnout dos colaboradores da organização, pois essa medida é também uma medida de well-being. A capacitação, as ferramentas, os valores e a envolvência organizacional são fatores de sucesso da organização e das pessoas.

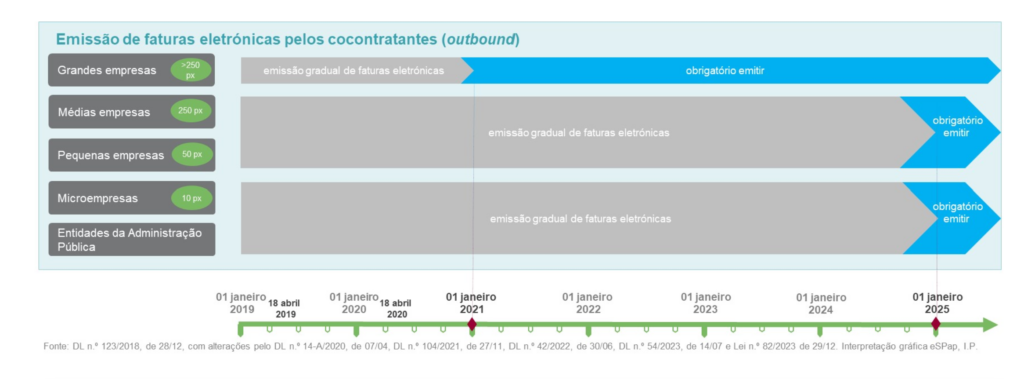

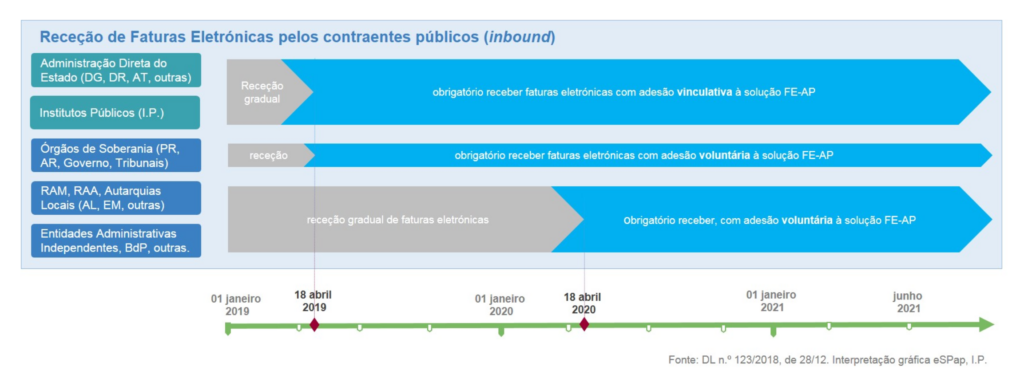

Segundo dados disponibilizados no website da Entidade de Serviços Partilhados da Administração Pública, I. P (ESPAP, os prazos para a emissão de faturas eletrónicas pelos cocontratantes (outbound) e os prazos para a receção de faturas eletrónicas pelos contraentes públicos (inbound) foi prevista ser de forma gradual, todavia ao analisar de forma mais cuidada o gráfico referente aos contraentes públicos (Fig.3) é aparentemente evidente que os contraentes públicos previstos no nº1 e nº2 do artigo 3º e no nº1 e nº2 do artigo 2º ambos do Código dos Contratos Públicos (CCP) estão obrigados a receber desde 18 de abril de 2020 faturas eletrónicas no âmbito da execução de contratos.

Ora, quer isto dizer que mesmo dada a prorrogação do prazo quanto à emissão das faturas eletrónicas aos operadores económicos um contraente público pode solicitar o envio da fatura eletrónica no âmbito da execução dos seus contratos?

Temos o entendimento que sim.

De notar, que com a publicação do Decreto-Lei n.º 42/2022, de 30 de junho, o regime da faturação eletrónica nos contratos públicos esteve em plena aplicação desde 1 de janeiro de 2023 até 31 de junho de 2023, tendo muitas entidades encetado todas as diligências necessárias para estarem em cumprimento tecnológico e funcional com este requisito legal.

Perante a última prorrogação para a obrigatoriedade da faturação eletrónica, alguns operadores económicos têm feito a recusa quanto ao envio da fatura eletrónica às entidades adjudicantes alegando e justificando a não obrigatoriedade da mesma. Mas será mesmo assim?

Ora conforme Fig. 3, as entidades adjudicantes já são obrigadas a receber desde 18 abril de 2020, isto significa, perante a conjetura atual que se a entidade informar que já está apta à receção de faturas eletrónicas nos termos legais previstos no CCP e demais normativo conexo, o adjudicatário a partir do momento que apresenta proposta e o Anexo I ou DEUCP, fica vinculado à norma legal.

Não obstante a entidade adjudicante pode conceder um prazo ao cocontratante para providenciar as devidas diligências e estar apto a enviar faturas eletrónicas desde que acordado entre as partes. De notar que o regime da faturação eletrónica nos contratos públicos não tem apenas como objetivo a modernização da administração pública, este visa ser também um mecanismo de prevenção da corrupção ao promover a transparência das compras públicas. Atendendo ao artigo nº 12 do Decreto-Lei 109-E/2021, 09 de dezembro, as entidades adjudicantes podem adotar o website institucional como canal privilegiado da sua organização para com os seus fornecedores, divulgando informação sobre a faturação eletrónica (regras e soluções adotadas), contratação pública e outras matérias que considere relevantes e o não cumprimento das suas obrigações pode resultar num futuro próximo em consequências danosas para ambas as partes.

A operacionalização antecipada da faturação eletrónica nos contratos públicos é fulcral e urgente, para que as medidas e sistemas adotados possam ser avaliadas e mensuráveis quanto à sua eficácia e sempre que necessário os processos implementados podem e devem ser reavaliados e reajustados para que esteja garantida a compliance e alguma sustentabilidade na faturação eletrónica. É importante que sejam criados manuais, normas internas e checklist também para a faturação eletrónica, por forma a garantir uma boa monotorização, um ágil mapeamento e rastreamento dos processos e da informação. É preciso ter tempo para testar e (re)ajustar.

Até que ponto não será difícil ter uma adoção generalizada da faturação eletrónica por todas as partes envolvidas e um ciclo do procedimento fechado no Portal base.gov? A questão é que não tendo sido previsto pelo legislador um EDI único para todos os contraentes públicos onde este por sua vez integra-se com o portal Base para a comunicação do relatório de execução de pagamentos, dificilmente será atingido o objetivo global da comunicação eletrónica e desmaterializada da fatura eletrónica no universo das entidades adjudicantes e ao portal BASE.GOV.

Uma breve análise comparativa demonstra que os Estados Membros com maior sucesso adoção faturação eletrónica nos contratos públicos, nomeadamente Itália e Alemanha desde cedo definiram de forma estratégica objetivos exequíveis, que fossem bem aceites por todas as partes e promovesse a rápida disseminação da faturação eletrónica nomeadamente nos contratos públicos, em particular com a adoção de um EDI único para a receção e envio de faturas eletrónicas. O governo italiano rapidamente percebeu que apenas teria sucesso na implementação da faturação eletrónica caso disponibiliza-se ferramentas e serviços online gratuitos e menos burocráticos que respondessem às exigências legais, mas também às necessidades das pequena se médias empresas. Foi um sucesso num país com tantos problemas de corrupção.

Em Portugal, qual o estado da arte?

Temos de considerar dois cenários. Para entidades vinculadas à esPAP estas estão obrigadas a utilizar o EDI FE-AP, disponibilizado por esta e por sua vez todas as outras entidades adjudicantes têm liberdade de escolher o EDI que melhor responder às suas necessidades.

Ora quando uma pequena entidade e um operador económico se depara com esta panóplia de player no mercado que fornecem sistemas de EDI, com diferentes preços e regras de mercado, será que podemos afirmar que está garantida a equidade no acesso a este tipo de serviço.

Propomos ao leitor o seguinte exercício. Não estaria Portugal num estado diferente e com uma adesão diferente se por exemplo o EDI FE-AP da eSPAP fosse a solução adotada pelo governo Português, garantindo o princípio da interoperabilidade e integração com todos os sistemas envolvidos na contratação pública e faturação eletrónica.

Não teria sido deveras interessante e até profícuo se a Autoridade Tributária (AT) tivesse ficado com a responsabilidade de coordenar e fornecer os requisitos, bem como desenvolver e fornecer uma solução EDI única para toda a Administração Pública? Afinal os ERP já comunicam os ficheiros SAF-T à AT.

Em jeito de conclusão, pretende-se com este breve artigo despertar o leitor para todas as condicionantes e envolvência que podem determinar o sucesso ou insucesso da faturação eletrónica, e que que existe muito a fazer para a atingir a desejada modernização administrativa.

Até breve e boa faturação eletrónica.